英国促进中小企业融资新政简析及启示

添加时间:2017-04-19 14:44:37 来源:中国征信

作者:于真,人民银行征信中心博士后。杨渊,人民银行征信中心研究发展部总经理助理。

2016年11月,英国财政部发布消息明确了《中小企业(金融平台)管理条例》中指定银行(Designated Banks)和指定金融平台(Designated finance platforms)名单,要求即日起九大银行集团要将其拒绝放贷的中小企业的信息推送给三大融资平台,以帮助这些中小企业从其他信贷服务方获取融资。加上之前发布的《中小企业(信用信息)管理条例》,英国推出两项强有力的政策,从强制信息共享和对接融资供需两方面解决中小企业融资难问题。

两项政策出台的背景

中小企业在英国经济中发挥着重要作用,占企业总数的99%以上。但是据统计,80%的中小企业仅与最大的四家银行有业务往来,集中程度很高,而一旦这几家银行拒绝了中小企业的信贷申请,40%的企业不会再去寻找其他渠道融资。而另一方面,挑战者银行(challenger banks)和替代性金融机构(alternative finance provider)等新型金融机构快速发展,由于缺乏对潜在客户的识别及对中小企业信用信息的获取,在弥补中小企业融资需求缺口方面存在困难。

为此,英国财政部在2014年曾开展了关于加强中小企业信息共享、关于将融资被拒的中小企业与新型金融机构对接两项调研活动,广泛征求各方意见。各方普遍反映由于英国缺乏中小企业信用信息强制共享机制,对于信贷记录、结算账户数据等有利于信用风险评估的信息,仅在一些传统金融机构之间封闭共享,限制了新型授信机构的信息获取,成为阻碍中小企业信贷市场有效竞争的主要障碍;另一方面,尽管一些大银行和新型金融机构建立了推荐客户的合作机制,但是没有形成法定的、长效的机制,导致大多数新型机构仍然缺乏获取客户的有效渠道。随后,2015年,在充分采纳各方意见的基础上,英国发布了《中小企业(信用信息)管理条例》和《中小企业(金融平台)管理条例》。

新政关于完善中小企业征信体系的规定

《中小企业(信用信息)管理条例》规定,在获取中小企业的同意后,指定银行必须向指定征信机构(目前是Experian, Equifax, Creditsafe三家)报送企业基本信息、贷款和信用卡信息、结算账户等信息,征信机构需要按照要求向各类金融服务机构平等地提供服务。

指定银行目前为九家,分别是苏格兰皇家银行集团(RBS)、劳埃德银行集团(Lloyds Banking Group)、汇丰银行(HSBC)、巴克莱银行(Barclays)、联合爱尔兰银行(AlliedIrish Bank)、爱尔兰银行(Bank of Ireland)、克莱德斯戴尔银行(ClydesdaleBank)、北方银行(Northern Bank)和英国桑坦德银行(Santander UK)。除了上述银行集团的某些成员企业不适用监管条例,其他都得遵从条例要求。

指定银行向征信机构提供中小企业信息。条例要求,报送信息需要获取中小企业的同意,银行需要在服务条款中明确告知中小企业,并获取授权。征信机构向银行提出要求后,银行需在30天之内将其所有的中小企业相关信息(详见表1)以约定的方式报送给征信机构,并且每月进行信息更新。

征信机构向各类金融服务机构提供服务。各类金融服务机构都可向三家征信机构提出查询请求,但是需要提前获取被查询企业的授权,并根据协议向征信机构支付查询费用。需要指出的是,为了确保建立信息共享的互惠机制,如果查询机构(如互联网金融机构)不是指定银行,不在强制报数的范围,也应在获取信息服务后一年内向征信机构报送其所有中小企业客户信用信息(前提也是获取信息主体同意)。为了确保信息不被滥用,条例同时规定了信息使用的目的,只能是用于信用风险评估、债务催收、反欺诈、身份识别或反洗钱等相关场景。

赋予中小企业的权利及监管要求。为了有效平衡促进信息共享与加强信息保护二者的关系,条例赋予了中小企业充分的权利,包括知情同意权、异议权、诉讼权等,保护标准等同于个人信息主体。金融机构在上报信息或查询信息前,都需要获取中小企业的同意;征信机构需要向中小企业提供信用信息查询和异议更正服务;中小企业还可以向金融巡视机构(FOS,Financial Ombudsman Services)提出申诉,或者向法院提出诉讼。在监管方面,条例明确了一系列的审核标准,财政部有指定适用条例的银行和征信机构及撤销指定的权利。指定银行和征信机构由金融行为监管局(FCA)负责监管,如违反条例规定需要受到一定的处罚。同时,条例也要求指定征信机构按照要求向英国央行报送数据,满足审慎监管需求。

关于促进融资供需对接的规定

《中小企业(金融平台)管理条例》规定九家银行必须将其拒贷的中小企业信息推送给三家“融资平台”(Bizfitech、FundingOption、FundingXchange)。

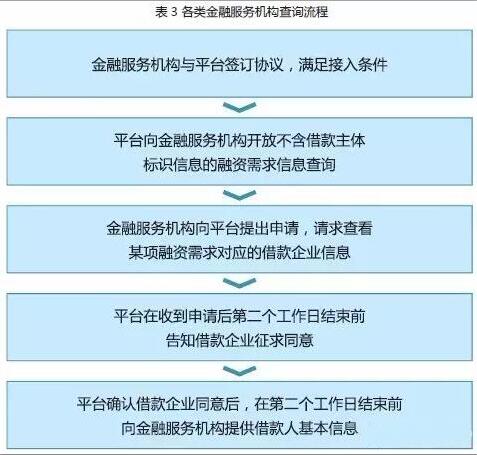

银行提供被拒企业相关信息。一是需要征求中小企业同意。指定银行在主动拒绝中小企业贷款后,需在第一次告知企业知晓的同时征求企业是否同意推送信息到平台。二是报送信息需满足及时性、完整性的要求。在收到企业答复之后,应在第二个工作日内将信息推送至平台,如持有的信息不完整,需要告知企业补充完整并于第二个工作日内完成推送。推送的信息应包括企业基本信息和融资需求两类信息(详见表2)。

相关监管要求。根据条例要求,融资平台不允许向有融资需求的中小企业收取费用,避免给中小企业带来负担。如果借款企业不再有融资需求(或需求已得到满足)或者提出融资申请已达30天,平台不能再保存相关申请信息。同样,财政部有指定(及撤销指定)适用条例的银行和平台的权利。条例执行由金融行为监管局负责。平台须按照要求保存去借款主体标识的相关申请和查询信息五年供审查,同时向财政部提供统计数据。

启示

推进结算账户信息共享,促进中小企业征信发展。英国促进中小企业信息共享的政策力度很大,指定银行除了要上报中小企业贷款、信用卡这类传统信用信息以外,还要上报结算账户信息。各方反映通过结算账户信息可以了解借款企业每月平均收入情况,掌握企业经营规模和经营规律,对于评估中小企业信用风险有重要参考意义。目前人民银行金融信用信息基础数据库中收录了企业各类信贷信息,为进一步扩大系统对尚无信贷业务的中小企业的覆盖,丰富征信信息的类型,建议适时推动中小企业结算账户信息的共享,严格执行《征信业管理条例》的要求,获取有融资需求的中小企业明确授权后,通过共享结算账户信息扩大其融资机会。

探索向各类金融服务机构提供征信查询的机制。英国推出新政的主要目的就是要解决信贷市场信息共享不充分、竞争不足的问题,通过强制信息共享以及征信机构平等地对外提供服务,帮助解决新型金融机构和借款主体之间的信息不对称问题,促进信贷市场的繁荣。而在我国,关于互联网金融公司的监管正在逐步明确,目前这些机构尚没有接入征信系统,也缺少获取征信信息的合法渠道。根据2016年8月下发的《网络借贷信息中介机构业务活动管理暂行办法》,其中规定“网络借贷信息中介机构应当加强与金融信用信息基础数据库运行机构、征信机构等的业务合作,依法提供、查询和使用有关金融信用信息”。建议未来时机成熟时,在获取借款主体明确授权后,拓展征信信息的使用范围,支持企业向各类融资服务提供商、贸易合作方等合作伙伴提供自身信用信息,充分发挥征信信息的应用价值。

加强融资对接,促进信贷市场有效竞争的形成。英国通过建立强制的融资客户推荐机制,帮助中小企业扩大融资渠道,促进市场竞争环境的形成。在我国,为了促进中小企业获取融资,地方政府及其他一些机构也建立了类似的融资推介平台,帮助实现中小企业和金融机构之间的对接。征信中心建立的应收账款融资服务平台,也是帮助中小企业利用应收账款获取融资服务,实现融资需求方和资金提供方的对接。而随着我国互联网金融的发展和成熟,未来应当探索将有资质的互联网金融公司纳入融资对接的覆盖范畴,帮助中小企业扩大融资来源,同时促进互联网金融新业态的发展。

从健全征信体系的角度来考虑,建议参考国外征信业的发展经验,金融信用信息基础数据库未来增加对借款人信贷申请信息的采集,一方面满足放贷机构反申请欺诈的信息需求,另一方面,借助与放贷机构之间强大的信息网络,探索提供被拒申请客户推介及信用报告查询一揽子信息服务,扩大征信服务内容,充分解决借款主体和放贷机构之间信息不对称等问题,为促进中小企业融资创新发展思路。

上一篇:地方社会信用体系建设探讨

下一篇:社会信用体系建设只有起点没有终点